23/08/2024

At rejse er for mange en nødvendig del af arbejdslivet. Uanset om du er lønmodtager eller driver egen virksomhed, kan der være penge at spare på skatten, hvis du har udgifter i forbindelse med dine arbejdsrelaterede rejser. Reglerne kan virke komplekse, men de giver dig mulighed for at få dækket dine udgifter til kost, logi og småfornødenheder, enten via fradrag eller skattefri godtgørelse. Denne artikel dykker ned i, hvordan du navigerer i reglerne for rejsefradrag og skattefri rejsegodtgørelse i Danmark.

For at en udgift i det hele taget kan betragtes som en rejseudgift i skattemæssig forstand, skal visse betingelser være opfyldt. En rejse defineres typisk ved, at du har et midlertidigt arbejdssted, en sædvanlig bopæl, og at du overnatter væk fra hjemmet. Derudover skal afstanden mellem din bopæl og det midlertidige arbejdssted være så stor, at du ikke kan nå at rejse frem og tilbage og overnatte hjemme inden for et rimeligt tidsrum. Dette vurderes ud fra den hurtigste mulige transportform. Perioden, du arbejder på det midlertidige sted, spiller også en rolle – jo kortere perioden er, desto mere sandsynligt er det, at der er tale om et midlertidigt arbejdssted.

Rejsefradrag for Lønmodtagere

Hvis du er almindelig lønmodtager, og din arbejdsgiver ikke dækker dine rejseudgifter eller udbetaler skattefri godtgørelse, kan du have ret til et skattemæssigt fradrag for dine udgifter. Dette fradrag kan gives for udgifter til kost, logi og småfornødenheder. Du har to måder at opgøre dit fradrag på:

- Du kan bruge de officielle standardsatser, som fastsættes af Skattestyrelsen hvert år. Dette er den enkleste metode, da du ikke skal dokumentere hver enkelt udgift.

- Du kan få fradrag for dine faktiske, dokumenterede udgifter. Denne metode kræver, at du gemmer alle kvitteringer og bilag for dine udgifter.

Det er vigtigt at bemærke, at det reelle fradrag, du opnår, er en procentdel af det opgjorte beløb. Hvis dit fradrag eksempelvis er 3.000 kr., vil din skat typisk blive reduceret med omkring 26 % af dette beløb, altså cirka 780 kr. Der er et loft over, hvor meget du maksimalt kan få i rejsefradrag om året, når du bruger standardsatserne. For eksempel er loftet i 2024 på 31.600 kr. og i 2025 på 32.800 kr.

For at gøre krav på rejsefradraget skal du indberette det på din årsopgørelse. Du skal typisk skrive beløbet i rubrik 53. Hvis du ønsker at få fradraget medregnet løbende i din skat, kan du også skrive det på din forskudsopgørelse i felt 429.

Skattefri Rejsegodtgørelse

En anden mulighed for lønmodtagere er at modtage skattefri rejsegodtgørelse fra arbejdsgiveren. Dette kan lade sig gøre, hvis din forretningsrejse har en varighed på mindst 24 timer og indebærer overnatning uden for din sædvanlige bopæl. Rejsen kan finde sted både i Danmark og i udlandet. Den skattefri godtgørelse udbetales efter standardsatser, også kendt som diæter.

Arbejdsgiveren udbetaler godtgørelsen skattefrit op til de maksimale satser. Hvis arbejdsgiveren udbetaler et lavere beløb end standardsatserne, er hele det udbetalte beløb skattefrit. Hvis rejseudgifterne overstiger de udbetalte satser, kan medarbejderen i stedet få fradrag for differencen mellem den udbetalte godtgørelse og de faktiske, dokumenterede udgifter.

Hvis en rejse ikke lever op til kriterierne for skattefri godtgørelse (f.eks. kortere end 24 timer, ingen overnatning, eller ikke en forretningsrejse), vil et eventuelt udbetalt beløb blive betragtet som skattepligtig A-indkomst for medarbejderen. Dog vil selve rejsen i så fald ofte være fradragsberettiget efter de almindelige regler for rejsefradrag.

Standardsatser for Skattefri Rejsegodtgørelse og Rejsefradrag

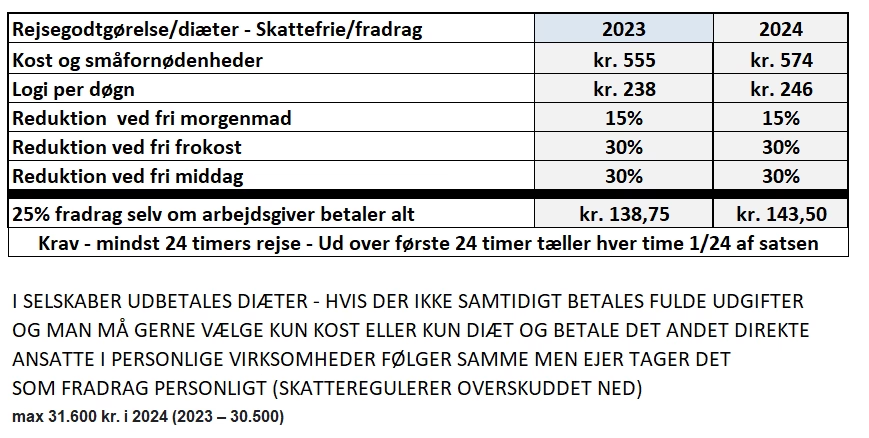

Standardsatserne, der bruges både til opgørelse af skattefri godtgørelse fra arbejdsgiveren og til opgørelse af fradrag for lønmodtagere (hvis man vælger denne metode), dækker udgifter til logi samt kost og småfornødenheder. Satserne justeres typisk hvert år. Her er et overblik over satserne pr. døgn for forskellige år:

| Sats pr. døgn | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|

| Logi | 214 kr. | 219 kr. | 223 kr. | 228 kr. | 231 kr. | 238 kr. | 246 kr. |

| Kost og småfornødenheder (andre) | 498 kr. | 509 kr. | 521 kr. | 532 kr. | 532 kr. | 555 kr. | 574 kr. |

| Kost (turistchauffører DK) | 75 kr. | 75 kr. | 75 kr. | 75 kr. | 75 kr. | 75 kr. | 75 kr. |

| Kost (turistchauffører udland) | 150 kr. | 150 kr. | 150 kr. | 150 kr. | 150 kr. | 150 kr. | 150 kr. |

Hvad dækker satserne?

Satsen for Logi dækker alle udokumenterede udgifter til overnatning på din forretningsrejse. Dette kan inkludere hotel, Airbnb eller andre former for midlertidig bolig. Hvis dine faktiske logiudgifter overstiger standardsatsen, og din arbejdsgiver udbetaler skattefri godtgørelse, kan arbejdsgiveren i stedet dække de dokumenterede udgifter fuldt ud fremfor at udbetale standardsatsen for logi. Hvis du opgør fradrag, kan du vælge enten standardsatsen eller dine faktiske udgifter til logi.

Satsen for Kost og småfornødenheder dækker dine udgifter til måltider (morgenmad, frokost, aftensmad) samt diverse småudgifter, der naturligt opstår på en rejse. Dette kan være udgifter til en avis, en kop kaffe, eller lignende. Det er vigtigt at forstå, at kost og småfornødenheder er én samlet post. Hvis du har brugt hele beløbet på måltider, er der ikke noget tilbage til småfornødenheder, og omvendt. Hvis arbejdsgiveren yder fri kost (f.eks. betaler for et måltid), skal standardsatsen for kost og småfornødenheder reduceres.

Særlige regler for Turistchauffører

Reglerne for turistchauffører, der arbejder i en transportvirksomhed, er lidt anderledes. De kan ikke få dækket udgifter til kost og logi efter de samme standardsatser som andre erhverv. Der gælder særlige, lavere satser for kost, som vist i tabellen ovenfor, og der er specifikke krav til rejsen for at disse satser kan udbetales skattefrit.

Rejseudgifter for Selvstændige

Som selvstændig erhvervsdrivende kan du ikke modtage skattefri rejsegodtgørelse på samme måde som en lønmodtager. I stedet har du mulighed for at fratrække dine rejseudgifter som faktiske driftsudgifter i din virksomhed. Dette reducerer din virksomheds overskud og dermed din skattepligtige indkomst.

For udokumenterede rejseudgifter (kost og småfornødenheder) kan du dog stadig fratrække et beløb svarende til de samme standardsatser, der gælder for lønmodtagere. For logi kan du enten fratrække standardsatsen eller dine faktiske, dokumenterede udgifter. Ligesom for lønmodtagere, gælder der et årligt loft for det samlede fradrag for udokumenterede rejseudgifter (diæter). Loftet er det samme som for lønmodtagere, f.eks. 32.800 kr. i 2025.

Det er afgørende for selvstændige at føre et omhyggeligt regnskab over rejseudgifterne og kunne dokumentere formålet med rejsen, destinationen og varigheden. Hvis du vælger at fratrække faktiske udgifter, skal du gemme alle kvitteringer.

Bogføring og Dokumentation

Uanset om du er arbejdsgiver, der udbetaler skattefri godtgørelse, eller en selvstændig, der fratrækker udgifter, er korrekt bogføring og dokumentation essentiel. Hvis du benytter standardsatserne (diæter), skal du dokumentere rejsens formål, destination, start- og sluttidspunkt samt de anvendte satser. Du behøver ikke gemme kvitteringer for de faktiske udgifter til kost og småfornødenheder. Hvis du derimod fratrækker eller får dækket faktiske udgifter (typisk for logi, hvis det overstiger standardsatsen, eller hvis du vælger den metode for alle udgifter), skal du gemme og kunne fremvise kvitteringer for alle udgifter.

Arbejdsgiveren har ansvaret for at kontrollere, at en rejse opfylder betingelserne for skattefri godtgørelse, herunder formål, varighed og korrekt anvendelse af satser. Arbejdsgiveren kan vælge at udbetale en kombination af skattefri godtgørelse (op til satserne) og skattepligtig løn, hvis det samlede beløb overstiger satserne.

Rejser til Udlandet og Skat

Reglerne for rejsefradrag og skattefri godtgørelse gælder også for forretningsrejser i udlandet. Satserne for kost og logi er de samme, uanset om rejsen er i Danmark eller i udlandet (med undtagelse af de særlige satser for turistchauffører). Når du arbejder i udlandet for en dansk eller udenlandsk arbejdsgiver, kan der dog opstå spørgsmål om beskatning af din løn i både Danmark og arbejdslandet. For at undgå dobbeltbeskatning findes der særlige regler og aftaler.

Du kan potentielt opnå skattefritagelse eller nedslag i din danske skatteberegning. Dette kan ske efter to hovedregelsæt:

- Ligningslovens § 33 A: Dette er den såkaldte 6-måneders-regel eller 42-dages-regel. Hvis du opfylder specifikke betingelser for varighed af opholdet i udlandet og dit arbejdes karakter, kan du få nedslag i din danske skat svarende til hele den skat, der falder på din udenlandske indkomst. Der er yderligere betingelser, især for offentligt ansatte.

- Dobbeltbeskatningsaftaler: Danmark har indgået aftaler med mange lande for at undgå, at indkomst beskattes fuldt ud i begge lande. Hvis arbejdslandet har beskatningsretten til din løn ifølge aftalen, kan du få nedslag i din danske skat. Dette kan ske enten efter en 'credit'-metode (du får nedslag for den skat, du har betalt i udlandet, dog højst den danske skat på den udenlandske indkomst) eller en 'exemption'-metode (den udenlandske indkomst fritages helt fra dansk beskatning). De fleste aftaler følger 'credit'-metoden. For arbejde i Norden eller Tyskland for en privat arbejdsgiver afhænger metoden ofte af, om du er socialt sikret i arbejdslandet.

Hvis der ikke er en dobbeltbeskatningsaftale med arbejdslandet, og du ikke falder under Ligningslovens § 33 A, kan du i visse tilfælde få 'credit'-nedslag efter Ligningslovens § 33.

Det er vigtigt at sætte sig grundigt ind i reglerne, når du arbejder i udlandet, da de kan have stor betydning for din skattesituation.

Ofte Stillede Spørgsmål

Kan man trække rejse fra i en enkeltmandsvirksomhed?

Ja, som selvstændig kan du fratrække dine rejseudgifter som driftsudgifter i din virksomhed. Du kan enten fratrække de faktiske, dokumenterede udgifter eller benytte standardsatserne for kost, logi og småfornødenheder. Der er et årligt loft for fradrag efter standardsatserne.

Hvad er skattefri rejsegodtgørelse?

Skattefri rejsegodtgørelse er et beløb, som din arbejdsgiver kan udbetale til dig skattefrit for at dække dine udgifter til kost, logi og småfornødenheder på en forretningsrejse. Rejsen skal vare mindst 24 timer og inkludere overnatning væk fra hjemmet. Godtgørelsen udbetales efter faste standardsatser.

Hvad definerer en rejse i skattemæssig forstand?

En rejse kræver tre ting: et midlertidigt arbejdssted, en sædvanlig bopæl, og overnatning væk fra hjemmet. Afstanden mellem bopæl og arbejdssted skal være for stor til at rejse frem og tilbage dagligt for at overnatte hjemme, og opholdet på arbejdsstedet skal være midlertidigt.

Kan man få kørselsfradrag til udlandet?

Spørgsmålet omfatter snarere beskatning af løn ved arbejde i udlandet. Du kan potentielt få skattefritagelse eller nedslag i din danske skat via Ligningslovens § 33 A (6-måneders/42-dages reglen) eller en dobbeltbeskatningsaftale, som Danmark har med det pågældende land. Dette handler om, hvordan din udenlandske løn beskattes i Danmark, ikke et specifikt fradrag for selve kørslen.

Hvor indberetter jeg rejsefradrag som lønmodtager?

Du indberetter rejsefradraget på din årsopgørelse, typisk i rubrik 53. Hvis du vil have det med i din løbende skatteberegning, kan du også skrive det på din forskudsopgørelse i felt 429.

Skal jeg gemme kvitteringer for rejseudgifter?

Det afhænger af, hvordan du opgør dine udgifter. Hvis du bruger standardsatserne (diæter) for kost og småfornødenheder, behøver du ikke gemme kvitteringer for disse udgifter. Du skal dog dokumentere rejsens formål, destination og varighed. Hvis du fratrækker eller får dækket dine faktiske udgifter, skal du gemme alle relevante kvitteringer.

At forstå reglerne for rejsefradrag og skattefri godtgørelse kan spare dig for en betydelig mængde penge. Sørg altid for at have den nødvendige dokumentation klar, og hold dig opdateret på de gældende satser og regler hos Skattestyrelsen.

Hvis du vil læse andre artikler, der ligner Din Guide til Rejsefradrag og Godtgørelse, kan du besøge kategorien Madlavning.