23/05/2021

Som virksomhedsejer er det essentielt at have styr på økonomien, og et pålideligt regnskabsprogram som Billy kan være en uvurderlig hjælp. Med digitaliseringen af regnskab bliver det endnu vigtigere at bogføre korrekt. Men hvordan bogfører man egentlig udgifterne til selve regnskabsprogrammet, og hvordan håndteres udgifter til forretningsrejser, inklusive den skattefrie rejsegodtgørelse?

Denne guide dykker ned i de vigtigste aspekter af bogføring af disse specifikke udgiftstyper i Billy, og forklarer samtidig baggrunden for, hvorfor korrekt bogføring er afgørende, ikke mindst i lyset af den nye bogføringslov.

- Bogføring af Udgiften til Regnskabsprogrammet

- Relevansen af et Regnskabsprogram og den Nye Bogføringslov

- Bogføring af Rejseudgifter

- Hvad er Rejsegodtgørelse? Dybdegående Eksempler

- Ofte Stillede Spørgsmål om Bogføring og Rejseudgifter

- Hvad er den nye bogføringslov?

- Hvornår bliver digital bogføring obligatorisk?

- Kan jeg få momsfradrag for mit regnskabsprogram?

- Hvornår kan jeg udbetale skattefri rejsegodtgørelse?

- Er det bedst at bogføre faktiske rejseudgifter eller udbetale godtgørelse?

- Hvad hvis arbejdsgiveren betaler for hotel og mad på rejsen?

- Opsummering

Bogføring af Udgiften til Regnskabsprogrammet

Udgiften til dit regnskabsprogram, uanset om det er en online løsning eller installeret software, er en driftsudgift for din virksomhed. Det er vigtigt at bogføre denne udgift korrekt i regnskabet for at sikre et retvisende billede af virksomhedens økonomi og for at kunne trække udgiften fra.

Den mest almindelige praksis er at bogføre udgiften til regnskabsprogrammet på en dedikeret konto under

administrationsomkostninger. Dette giver et klart overblik over, hvad virksomheden bruger på software og administrative værktøjer.

Hvis udbyderen af regnskabsprogrammet er dansk, har du typisk mulighed for at få fuldt

momsfradrag for udgiften. Dette reducerer den faktiske omkostning for virksomheden.

Sådan bogføres regnskabsprogrammet i Billy:

I Billy benytter man typisk regningsmodulet til at bogføre leverandørfakturaer, herunder fakturaen for regnskabsprogrammet.

- Gå til menuen Bogføring og vælg Regninger.

- Klik på knappen Opret regning.

- Vælg den relevante leverandør (udbyderen af regnskabsprogrammet). Hvis leverandøren ikke findes, skal den oprettes først.

- Upload bilaget (fakturaen) for udgiften. Dette er et lovkrav og vigtigt for din dokumentation.

- Vælg fakturadato og forfaldsdato som angivet på bilaget.

- I beskrivelsesfeltet kan du skrive en klar tekst, f.eks. 'Abonnement Regnskabsprogram Billy' eller lignende.

- Vælg den korrekte regnskabskonto. En ofte anvendt konto til dette formål er konto 1825 - Regnskabsprogram.

- Vælg den passende momssats. For en dansk udbyder vil det typisk være Købsmoms (25%).

- Indtast beløbet for udgiften (typisk ekskl. moms, hvorefter Billy beregner momsen, hvis momssats er valgt korrekt).

- Gennemse oplysningerne og klik Godkend.

Ved at følge disse trin sikrer du, at udgiften til dit regnskabsprogram bliver korrekt bogført, og at du får det momsfradrag, du er berettiget til.

Relevansen af et Regnskabsprogram og den Nye Bogføringslov

At benytte et regnskabsprogram er ikke kun en praktisk foranstaltning; det er også i stigende grad et lovkrav. Et regnskabsprogram hjælper dig med at holde et konstant overblik over virksomhedens finansielle sundhed, hvilket er afgørende for strategiske beslutninger og budgettering. Desuden er det en nødvendighed for at kunne leve op til kravene fra SKAT, når det kommer til momsindberetninger og udarbejdelse af årsregnskab.

Den 1. juli 2022 trådte en ny, skærpet

bogføringsloven i kraft. Denne lov moderniserer og digitaliserer bogføringskravene for danske virksomheder markant.

Allerede fra 1. januar 2023 blev der stillet krav om

digital bogføring og opbevaring af regnskabsbilag for virksomheder, der er omfattet af årsregnskabsloven. For langt de fleste andre virksomheder træder kravet om at benytte et digitalt regnskabsprogram i kraft den 1. januar 2024.

Loven stiller også yderligere krav til virksomheder, der udarbejder årsrapport efter årsregnskabsloven, herunder potentielle krav om revisorerklæringer i særlige risikobrancher. Brugen af et godkendt, digitalt regnskabsprogram er derfor ikke længere et valg for mange, men en nødvendighed for at overholde lovgivningen.

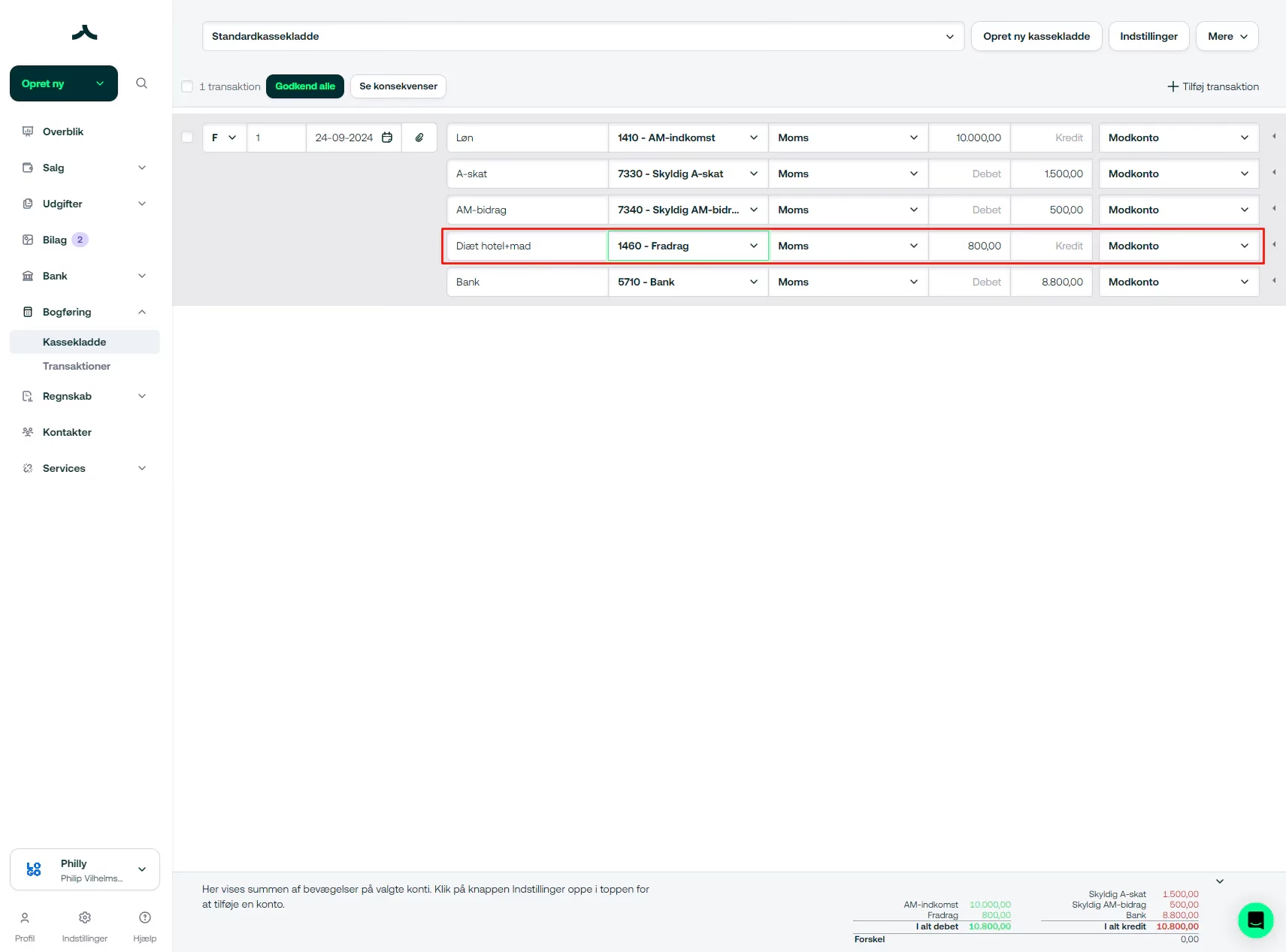

Bogføring af Rejseudgifter

Forretningsrejser er en almindelig del af mange virksomheder, og de medfører naturligvis udgifter. Hvordan disse udgifter bogføres, afhænger af, om du vælger at dække medarbejderens faktiske udgifter eller udbetale skattefri

rejsegodtgørelse.

For at udgifter i forbindelse med en rejse kan håndteres skattefrit, er det afgørende, at rejsen er rent forretningsbetinget. Udgangspunktet for, at en rejse betragtes som en forretningsrejse i skattemæssig forstand, er, at den varer over 24 timer og kræver en overnatning uden for medarbejderens sædvanlige bopæl. Er disse betingelser opfyldt, kan de relaterede udgifter håndteres i regnskabet.

Du har to primære måder at håndtere rejseudgifter på:

- Bogføring af de

faktiske omkostninger (udlæg efter regning).

- Udbetaling af skattefri rejsegodtgørelse efter fastsatte satser.

Skattefri Rejsegodtgørelse

Skattestyrelsen fastsætter hvert år satser for skattefri rejsegodtgørelse. Disse satser dækker udgifter til kost og logi. For 2025 er satserne:

- Kost: 597 kr. per døgn

- Logi: 256 kr. per døgn

For 2024 var satserne hhv. 574 kr. for kost og 246 kr. for logi. Den maksimale skattefri rejsegodtgørelse, en medarbejder kan modtage for et helt år, er 32.800 kr. i 2025 (31.600 kr. i 2024).

Det er kun relevant at udbetale og bogføre rejsegodtgørelse efter standardsatserne, hvis medarbejderens faktiske udgifter til kost og logi på rejsen er lavere end eller lig med de fastsatte satser. Hvis de faktiske udgifter overstiger satserne, vil det i stedet typisk være mest fordelagtigt at bogføre udgifterne efter faktiske omkostninger for at sikre det maksimale fradrag.

Eksempel på valg mellem metoder:

En medarbejder er på en forretningsrejse i én dag, der opfylder 24-timers reglen og krav om overnatning. Medarbejderen har madomkostninger for 200 kr. Da satsen for kost pr. dag (597 kr. i 2025) er højere end de faktiske 200 kr., kan virksomheden udbetale den skattefrie kostgodtgørelse på 597 kr., som medarbejderen så beholder skattefrit.

Hvis medarbejderen i stedet havde madomkostninger for 700 kr., ville det bedst kunne betale sig for virksomheden at dække de faktiske omkostninger (udlæg efter regning), da 700 kr. er mere end kostsatsen på 597 kr. Ved at dække de faktiske 700 kr. opnår virksomheden fradrag for hele beløbet, mens udbetaling af godtgørelse kun ville give fradrag svarende til satsen.

Hvad er Rejsegodtgørelse? Dybdegående Eksempler

Rejsegodtgørelse er en form for skattefri kompensation, som en arbejdsgiver kan udbetale til en medarbejder for at dække udgifter til kost, logi og småfornødenheder under en erhvervsmæssig rejse. Vigtigt er, at det er en kompensation for *merudgifter*, som medarbejderen har haft, fordi arbejdet foregår væk fra den sædvanlige bopæl og det faste arbejdssted.

Bedømmelsen af, hvornår en medarbejder er på rejse i skattemæssig forstand, er altid en individuel vurdering baseret på de konkrete omstændigheder. De fem eksempler fra Skattestyrelsen illustrerer forskellige situationer og hjælper med at forstå reglerne:

Eksempel 1: Ændring i arbejdstid

En medarbejder (A) arbejder midlertidigt langt fra sin bopæl. Normalt ville A kunne pendle, men pga. overarbejde (12 timers arbejdsdage) bliver det umuligt for A at komme hjem og overnatte. Selvom arbejdsstedet er midlertidigt, er det ændringen i arbejdstiden, der gør det nødvendigt for A at overnatte ude mandag til fredag. Derfor er A på rejse i hele den periode, hvor de udvidede arbejdstider nødvendiggør overnatning væk fra hjemmet. Rejsegodtgørelse for kost og logi kan udbetales.

Eksempel 2: Godtgørelse ved tilkaldevagt

En medarbejder (Jens) sendes til en kunde for at opstille og instruere i brug af en maskine, der skal køre i døgndrift. Jens er den eneste medarbejder med kendskab til maskinen og skal derfor være tilgængelig for tilkald om aftenen og natten. Selvom afstanden fra bopæl til kundens adresse måske i princippet kunne pendles, gør kravet om tilkald, at det ikke er muligt for Jens at forlade området og tage hjem for at overnatte. Jens er derfor på rejse fra han forlader sit faste arbejdssted, til han vender tilbage. Hvis arbejdsgiveren dækker logi (f.eks. hotel), kan Jens ikke få logigodtgørelse, men kan få kostgodtgørelse, hvis han selv betaler for mad.

Eksempel 3: Godtgørelse ved skiftende arbejdstider

En medarbejder (Søren) arbejder på et midlertidigt sted langt fra bopælen. Søren arbejder normalt dagtimer, hvor pendling er mulig. En uge ændres arbejdstiderne til en split-skift model (dag og sen aften/nat). På dage med split-skift er der ikke tilstrækkelig tid mellem arbejdsperioderne til at pendle hjem og tilbage igen. På disse dage er Søren på rejse, da arbejdsforholdene nødvendiggør, at han bliver i området for at hvile. På dage med normale arbejdstider, hvor pendling er mulig, er han ikke på rejse.

Eksempel 4: Fri kost og logi

En medarbejder (Mette) deltager i et personaleseminar langt fra bopælen. Seminaret inkluderer aftenarrangementer (teambuilding), som gør det umuligt at pendle hjem og overnatte. Mette er derfor på rejse. Men hvis arbejdsgiveren betaler for både kost (alle måltider) og logi (hotel) direkte, har Mette ikke haft merudgifter til dette. Derfor kan hun ikke modtage skattefri godtgørelse for kost og logi. Hun kan dog modtage en mindre godtgørelse (25% af kostsatsen) til dækning af småfornødenheder, hvis arbejdsgiveren ikke dækker disse.

Eksempel 5: Godtgørelse/fradrag ved hviletidsregler

En selvstændig vognmand (Jørgen) er på en længere tur, der strækker sig over flere dage og inkluderer overnatning i lastbilen. Jørgen er på rejse, så længe arbejdet foregår på et midlertidigt arbejdssted (lastbilen under kørsel) og nødvendiggør overnatning ude. Hvis Jørgen undervejs på turen stopper for at overholde køre-/hviletidsreglerne, og han på det sted, hvor han stopper, fysisk har mulighed for at tage hjem og overnatte (f.eks. fordi han er tæt nok på sin bopæl), så afbrydes rejsen i skattemæssig forstand. Fra det øjeblik rejsen er afbrudt, kan der ikke længere beregnes skattefri rejsegodtgørelse/-fradrag, selvom Jørgen vælger at blive ved lastbilen.

Disse eksempler understreger, at det er afgørende at vurdere de specifikke arbejdsforhold og nødvendigheden af at opholde sig væk fra hjemmet for at afgøre, om der er tale om en skattemæssig rejse, og hvilke udgifter der kan dækkes skattefrit.

Ofte Stillede Spørgsmål om Bogføring og Rejseudgifter

Hvad er den nye bogføringslov?

Den nye bogføringslov er en opdatering af de danske regler for bogføring, der især fokuserer på digitalisering. Formålet er at mindske fejl og snyd samt at gøre det nemmere for virksomheder at overholde reglerne ved at bruge digitale værktøjer som regnskabsprogrammer.

Hvornår bliver digital bogføring obligatorisk?

Kravet om digital registrering og opbevaring af bilag trådte i kraft 1. januar 2023 for visse virksomheder. For langt de fleste virksomheder træder kravet om at bruge et godkendt digitalt regnskabsprogram i kraft den 1. januar 2024.

Kan jeg få momsfradrag for mit regnskabsprogram?

Ja, hvis dit regnskabsprogram leveres af en dansk udbyder, kan du typisk få fuldt momsfradrag for udgiften, da det betragtes som en erhvervsmæssig omkostning.

Hvornår kan jeg udbetale skattefri rejsegodtgørelse?

Du kan udbetale skattefri rejsegodtgørelse, når en medarbejder er på en erhvervsmæssig rejse, der varer over 24 timer og nødvendiggør en overnatning væk fra den sædvanlige bopæl og det faste arbejdssted, og hvor medarbejderen har haft merudgifter til kost og/eller logi.

Er det bedst at bogføre faktiske rejseudgifter eller udbetale godtgørelse?

Det afhænger af de konkrete udgifter. Hvis de faktiske udgifter til kost og logi er lavere end de skattefrie satser, er det mest fordelagtigt at udbetale rejsegodtgørelse op til satsen. Hvis de faktiske udgifter er højere end satserne, er det mest fordelagtigt at dække og bogføre de faktiske omkostninger (udlæg efter regning) for at få det fulde fradrag.

Hvad hvis arbejdsgiveren betaler for hotel og mad på rejsen?

Hvis arbejdsgiveren dækker de faktiske udgifter til kost og logi direkte (f.eks. betaler hotelregningen og måltiderne), har medarbejderen ikke haft merudgifter til dette. I så fald kan der ikke udbetales skattefri godtgørelse for kost og logi. Dog kan der potentielt udbetales en mindre godtgørelse for småfornødenheder (25% af kostsatsen), hvis disse ikke også dækkes.

Opsummering

Korrekt bogføring af udgifter til både regnskabsprogrammer og rejser er afgørende for enhver virksomhed. Det sikrer ikke kun et retvisende regnskab og korrekt fradrag, men også overholdelse af den nye bogføringslovs krav om digitalisering. Ved at forstå reglerne for rejsegodtgørelse og valget mellem faktiske omkostninger og satser, kan du optimere virksomhedens fradrag og sikre, at medarbejderne kompenseres korrekt. Billy tilbyder de nødvendige værktøjer til at håndtere disse bogføringsopgaver effektivt og i overensstemmelse med gældende regler.

Hvis du vil læse andre artikler, der ligner Guide til Bogføring af Udgifter i Billy, kan du besøge kategorien Madlavning.